Разбор полетов. Размещение облигаций: Эталон [апрель 2025]

Константин Новик, Тихие деньгиОтстает от коллег и выходит с новым выпуском Эталон: облигации серии 002Р-03 объемом 1,5 млрд руб. сроком 2 года с фиксированным ежемесячным купоном. Книга 8 апреля. Свежая отчетность и оценка выпуска далее. Похоже, что у нас намечается новая Сегежа.

Изображение сгенерировала нейросеть Kandinsky.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Эталон

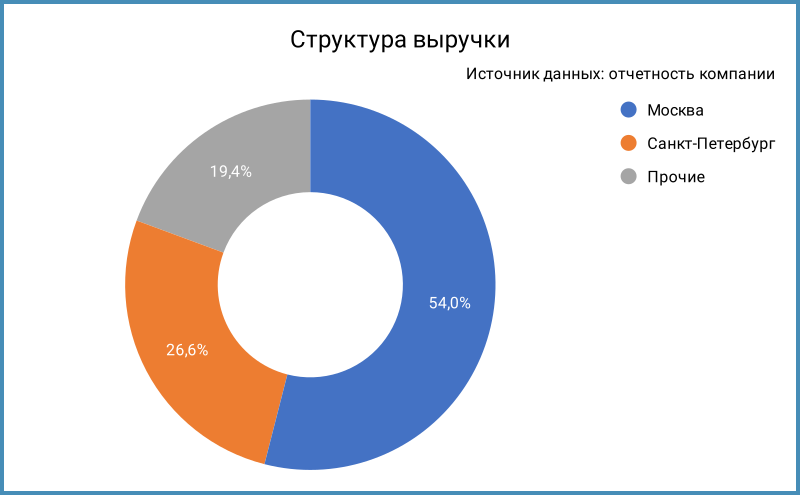

Группа строит жилую и коммерческую недвижимость в Санкт-Петербурге, Москве, Московской области и других регионах. АФК Система владеет долей 48,8%, головная компания зарегистрирована на Кипре, процесс редомициляции идет с конца 2023 года, информация об итогах не попадалась. Расписки торгуются на МосБирже, тикер ETLN, результат с начала года: +11,7%. На Москву приходится 54% выручки от строительства жилья. Компания занимает 10 место по объему текущего строительства по данным Единого ресурса застройщиков на 1 апреля 2025 года.

Структура выручки.

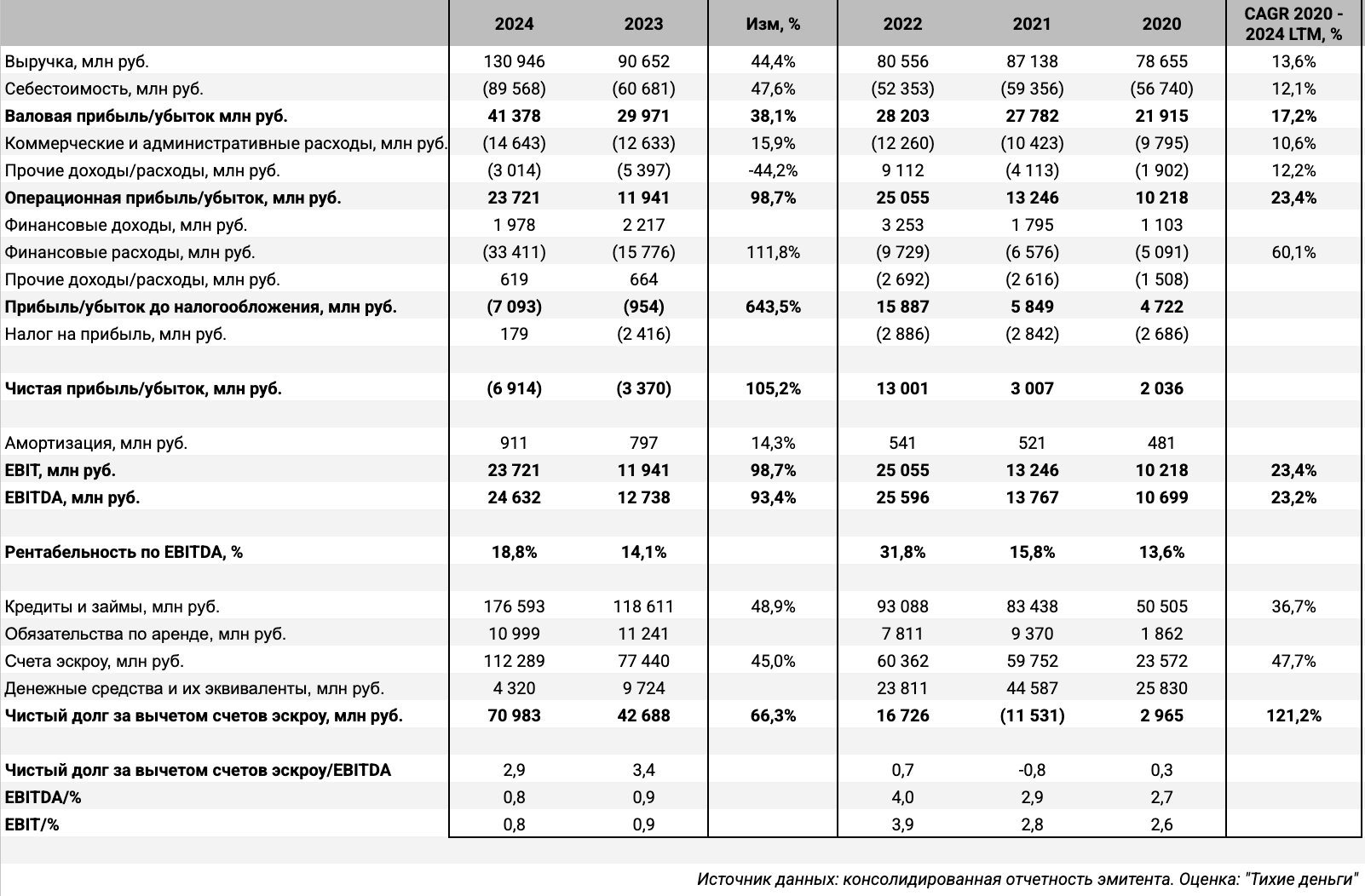

Пригодилась оценка по 2 полугодию 2024 года, которую делал в декабре. Вышла отчетность по году, прошли чуть лучше базового варианта: чистый убыток 6,9 млрд руб. по году и 5,4 млрд руб. по 2 полугодию. Данные из консолидированной отчетности за 2024 год в сравнении 2023 годом:

-

Выручка немного отставала от себестоимости: +44,7% против +47,6%. Часть процентов капитализируется и идет в себестоимость, высокие ставки должны отразиться позднее.

-

Аккуратно работают с коммерческими и административными расходами: +15,9%.

-

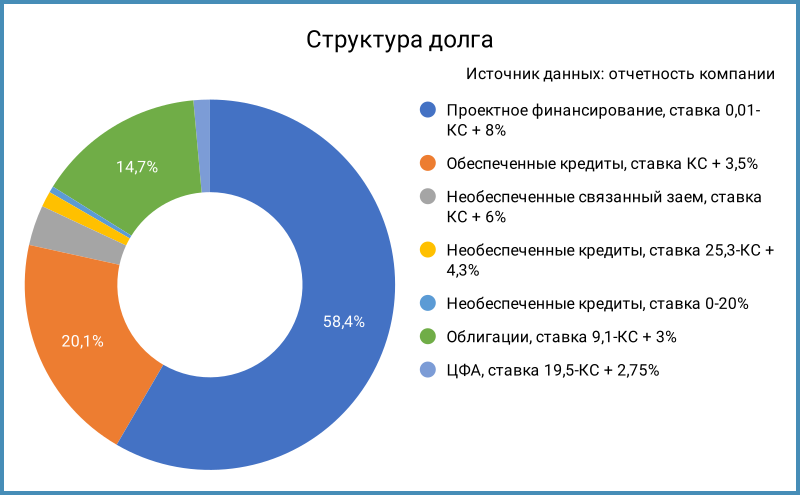

Операционная прибыль выросла в 2 раза, но… увеличились в 2,1 раза финансовые расходы, высокие ставки догнали бизнес. Причина понятна: начальная ставка по отдельным договорам проектного финансирования привязана к КС и достигает уровня КС + 8%, оставались дорогими обеспеченные кредиты, маленькая доля облигаций и ЦФА. Опустились ниже 1 коэффициенты покрытия процентов: не хватает EBITDA. Хуже ситуация, если смотреть на 2 полугодие: EBITDA покрывает финансовые расходы только на 65,1%. Чистый операционный денежный поток опустился до -89,6 млрд руб. Остатки по счетам эскроу покрывают общий долг только на 61,3%, не хватает на проценты EBITDA, есть вопрос к возможности достраивать объекты без привлечения нового дорогого долга, ставки остаются высокими. Логично ожидать сложного 1 полугодия 2025 года и еще более грустного промежуточного отчета с учетом слабого результата за 2 полугодие 2024 года. Невеселый сигнал для АФК Системы…

-

Немного позитива: выросла на 93,4% EBITDA, сократилась с 3,4 до 2,9 долговая нагрузка, отношение чистый долг/EBITDA, подросла рентабельность по EBITDA: погружение идет под музыку. Не удержусь от иронии после чтения презентации компании по 2024 году: планомерно идём к ключевой цели, если забыть про ставки по кредитам, направление с учетом финрасходов пока под большим вопросом.

Консолидированная отчетность компании. Оценка: "Тихие деньги".

Структура долга. Оценка: "Тихие деньги".

Кредитные рейтинги: ruA- от Эксперт РА со стабильным прогнозом.

Облигации на бирже: Эталон

На бирже торгуются 3 выпуска на 24,7 млрд руб.: классический ЭталонФин1 с фиксированным купоном и офертой в феврале 2026 года, старый ЭталФинП03 с фиксированным купоном и амортизацией, КС-флоатер ЭталонФин2.

Облигации на МосБирже: Эталон.

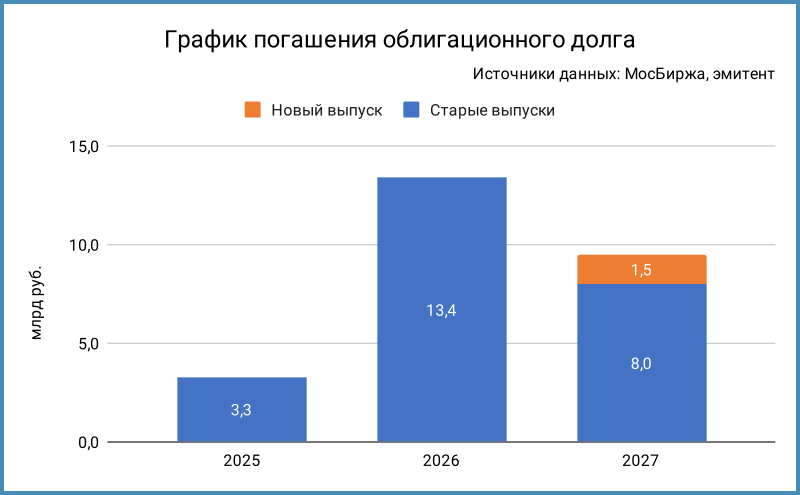

Выглядит спокойным 2025 год: амортизируется ЭталФинП03 на 3,3 млрд руб. Максимум выплат приходится на 2026 год: 13,4 млрд руб. Новый выпуск добавляет погашение на 1,5 млрд руб. в 2027 году.

График погашения облигационного долга с учетом нового выпуска.

Оценка выпуска: Эталон

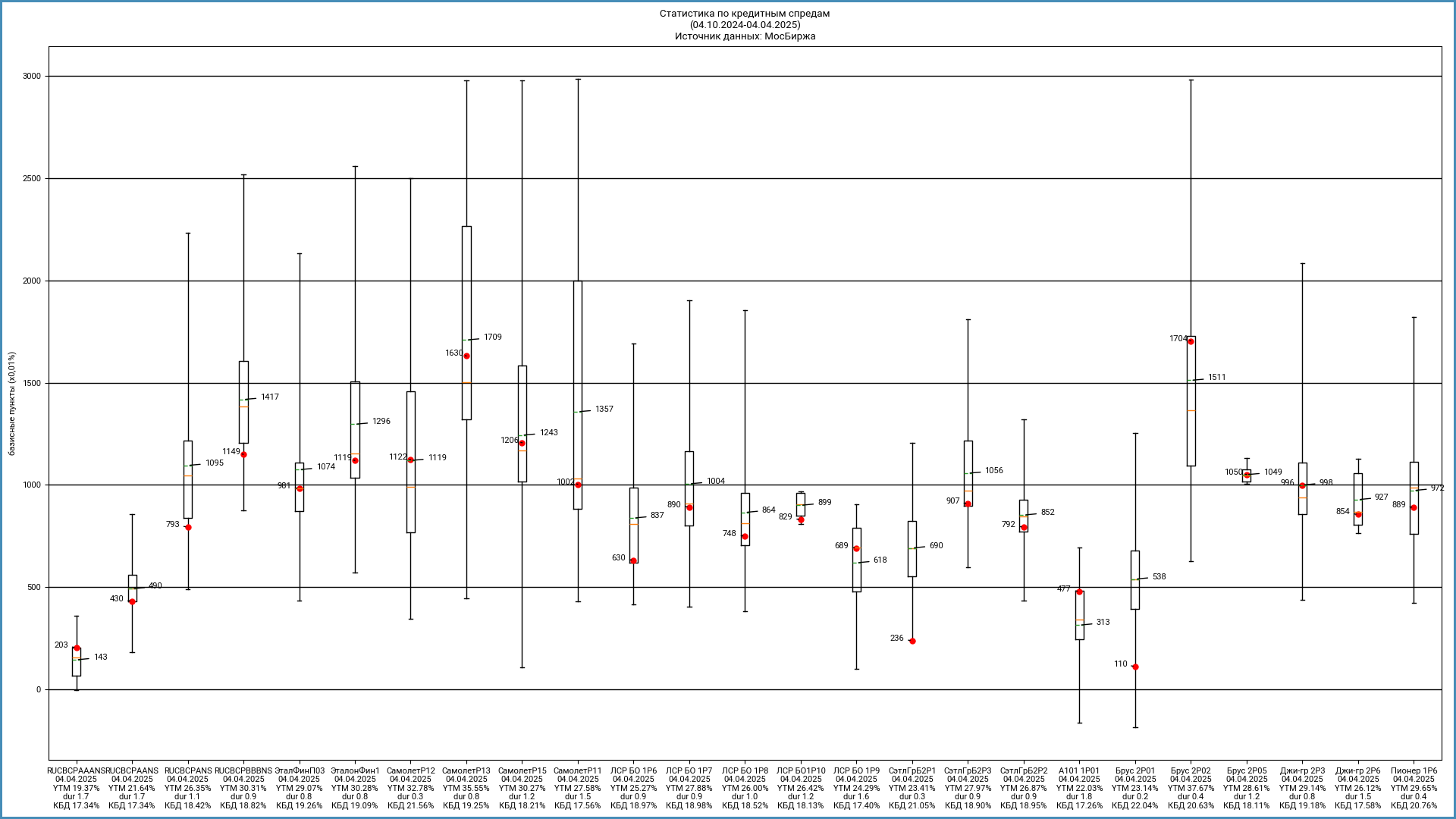

Средний кредитный спред по старым выпускам компании: 1050 бп по итогам торгов 4 апреля и 1185 бп средний за 6 месяцев, немного шире оценки по рейтинговой группе A-.

Добавил для сравнения облигации застройщиков:

-

ГК Самолет, A(RU) от АКРА и A+.ru от НКР, 1 место по объемам.

-

ЛСР, ruA от Эксперт РА и A(RU) от АКРА, 6 место по объемам.

-

Сэтл Групп, A(RU) от АКРА, 8 место по объемам.

-

А101, ruA от Эксперт РА, A(RU) от АКРА и A+.ru от НКР, 9 место по объемам.

-

Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

-

Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 30 место по объемам.

-

ГК Пионер, ruA- от Эксперт РА, A-(RU) от АКРА и A-.ru от НКР, 58 место по объемам.

Кредитные спреды. Расшифровка обозначений: красная точка – значение спреда на последнюю дату, зеленая линия – среднее значение за период, оранжевая линия – медиана за период. Максимальное значение спреда ограничено уровнем 3000.

Оценки кредитного спреда.

Эталон торгуется близко к уровням отдельных выпусков Самолета, свежей Брусники, Брус 2Р05, Джи-групп и Пионера. Оценка спреда для группы A- через кривую застройщиков: 980 бп.

Итоги

Соберут заявки по выпуску 002Р-03 на 1,5 млрд руб. сроком 2 года с фиксированным ежемесячным купоном 8 апреля. Техническое размещение 11 апреля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 25,5% годовых, что соответствует доходности к погашению 28,7% годовых, дюрации 1,6 лет и спреду 1121 бп к кривой ОФЗ. Шире среднего спреда по старым выпускам компании, оценки по рейтинговой группе A- через кривую застройщиков. Брусника вышла в марте с купоном 24,75% годовых, торгуется ниже номинала. Снизили купон до 23,9% годовых по Сэтл Групп с рейтингом на 1 ступень выше, ДАРС-Девелопмент и Глоракс собрали книги с купонами 26% годовых и 25,5% годовых при рейтингах на 2 и 3 ступени ниже, Глоракс подлиннее. Выглядит маловероятным сильное снижение купона на этапе сбора заявок: эффект АФК Системы + общая нервозность на рынке + невеселая отчетность по году и печальные результаты 2 полугодия.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Оценка спреда для разных значений купона.

Не допускается полная или частичная перепечатка без согласия автора.

Сокращения и определения:

-

LTM – last twelve months, расчет за 12 месяцев.

-

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

-

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: