Итоги недели: качели Дональда Трампа [11.04.2025]

Константин Новик, Тихие деньгиКраткий дайджест по рынкам и инструментам. Америка отступает по тарифам, рынки бурно реагируют: быстрая смена настроений не располагает определенности с дальнейшим направлением. Рубль слабо реагирует на резкие движения нефтяных котировок. Притормозили падение облигации, корпоративные выпуски отстали от госбумаг, оставила неоднозначные ощущения мартовская инфляция. Обновляет исторические максимумы золото.

Задача рубрики: наглядно показать динамику активов.

Изображение сгенерировала нейросеть Kandinsky.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Валюта

Рубль подозрительно стабилен: подрос на 0,3% к доллару, курс Банка России 84 руб./$, попытался укрепиться больше во второй половине дня. Сильнее движение к юаню: +1,4%, курс изменился с 11,6 руб./юань до 11,45 руб./юань. Нефть Brent колебалась в широком диапазоне, закончила неделю коррекцией на 1,3%, ниже $65.

Вернулся небольшой дисбаланс по юаню: торгуется на 0,3% дешевле к доллару в сравнении с офшорным рынком. Торгуется дороже евро.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -1% годовых до +0,17% годовых, последняя сделка пятницы прошла на уровне по +0,03% годовых в сравнении с +0,22% годовых неделей ранее. RUSFAR CNY: -0,05% годовых. Скучно, ровно, без сюрпризов: затишье затянулось.

Недельная динамика валют.

Динамика валют с начала года.

Индекс дисбаланса. Положительное значение: локальный кросс-курс превышает оффшорный, валюта на МосБирже крепче к доллару США в сравнении с Forex. Отрицательное значение: локальный кросс-курс ниже оффшорного, валюта на МосБиржа слабее к доллару США в сравнении с Forex.

Облигации

Геополитические новости качают рынок: облигации дважды уходили в глубокий минус, закончили неделю относительно спокойно. Индекс RGBI и длинные ОФЗ прибавили 0,3%, в легком минусе корпоративные и высокодоходные бумаги: -0,2% и -0,3%. Линкеры сползли на 0,2%. Снизились доходности вдоль всей кривой ОФЗ, максимальное движение пришлось на дюрацию 2 года.

Недельная динамика ценовых индексов облигаций.

Динамика ценовых индексов облигаций с начала года.

Изменение кривой бескупонной доходности за неделю.

Провалился аукцион Минфина: привлекли 6,8 млрд руб. при спросе 52,8 млрд руб. в сравнении с 33,2 млрд руб. и 71,4 млрд руб. на прошлой неделе: рынок осторожничал в начале недели.

Недельная инфляция притормозила с +11% до +8,7% в пересчете на год, помогли огурцы. Настораживают высокий средний рост без учета весов, увеличилось число позиций с динамикой 0,5+% и 1+%.

Не порадовала мартовская инфляция: +0,65%, в сравнении с оценкой +0,55% по недельным данным, +0,81% в феврале 2025 года и +0,39% в марте 2024 года. Траектория идет выше уровней 2024 года при большем ключе, что подозрительно.

Недолго печалился рынок: опустились ниже 16% годовых доходности ОФЗ с дюрацией 4,8+ лет. Подорожали на 1,6-2,9% длинные ОФЗ 26240, ОФЗ 26230 и ОФЗ 26238. Сравнялись по дюрации ОФЗ 26230 и ОФЗ 26238. Разнонаправленно двигались флоатеры: короткий ОФЗ 29020 подешевел на 0,5%, выросли на 0,3-0,5% спецфлоатеры ОФЗ 29026 и ОФЗ 29027. Линкеры опустились на 0,2-0,9%, отстали от классики, снизилась вмененная инфляция: появляется фундамент для роста.

Динамика ОФЗ с фиксированным купоном за неделю.

Динамика флоатеров ОФЗ за неделю.

Динамика линкеров ОФЗ за неделю.

Значения RUSFAR и RUONIA: 21,48% годовых и 21,53% годовых. Профицит банковской ликвидности: 1,2 трлн руб. Банк России возобновляет недельные аукционы РЕПО для поддержки ликвидности.

Кредитные спреды по рейтинговым категориям. Расшифровка обозначений: красная точка – значение спреда на последнюю дату, зеленая линия – среднее значение за период, оранжевая линия – медиана за период.

Динамика кредитного спреда в рейтинговой группе AAA.

Динамика кредитного спреда в рейтинговой группе AA.

Динамика кредитного спреда в рейтинговой группе A.

Динамика кредитного спреда в рейтинговой группе BBB.

Динамика кредитного спреда в рейтинговой группе BB.

Расширились спреды по всем рейтинговым группам: корпоративные облигации отставали от ОФЗ.

Выплатили купон по РОСНАНО 8: технический дефолт не перешел в реальный.

Закрыли неделю ниже номинала новые выпуски Инарктики, Инаркт2Р2 и Инаркт2Р3: купоны 19% годовых и КС + 340 бп в сравнении с начальными ориентирами 22,5% годовых и КС + 400 бп.

Похожую динамику показал Сэтл Групп, СэтлГрБ2P4: поставили купон 23,9% годовых при начальном ориентире 24,5% годовых, увеличили объем с 3 млрд руб. до 6 млрд руб.

Ушел выше номинала свежий флоатер ВЭБ.РФ, ВЭБ2Р-50: купон с привязкой к индексу RUONIA, КС + 230 бп при начальном ориентире КС + 270 бп, объем вырос с 30 млрд руб. до 50 млрд руб.

Закрыл пятницу на отметке 99,45% ДАРС-Девелопмент, ДАРСДев1Р3: снизили купон с 26,5% годовых до 26% годовых.

Опустился к 99,25% новый Селигдар, Селигдар3Р: установили купон 23,25% годовых при начальном ориентире 23,5-23,75% годовых, увеличили объем с 5 млрд руб. до 9,5 млрд руб.

Вяло торгуется ГЛОРАКС, ГЛОРАКС1Р4: оставили на уровне начального ориентира купон 25,5% годовых, объем вырос с 1 млрд руб. до 2,2 млрд руб. Цена пятницы: 99,5%.

Вышел на торги ЕвроТранс, ЕвроТранс7: купон 24,5% годовых, на уровне начального ориентира, разместили 1,3 млрд руб. из 4 млрд руб., закончил неделю около номинала.

Амбициозно разместился ХК Новотранс, Новотр 1Р6: купон 18,75% годовых, на уровне начального ориентира, увеличили с 5 млрд руб. до 10 млрд руб. объем. Закрытие недели: 100,1%.

Переиграл историю ЯТЭК: планировали собрать заявки по фиксу и флоатеры, оставили книгу по флоатеру, ЯТЭК 1P-6. Снизили купон с начального ориентира КС + 500 бп до КС + 425 бп, закончил неделю на номинале.

Отстрелялся Эталон, ЭталонФин3: установили купон на уровне начального ориентира, 25,5% годовых, увеличили с 1,5 млрд руб. до 6,8 млрд руб. объем. Цена пятницы: 99,3%.

Бодро собрал заявки по новому длинному выпуску серии 001Р-05 Атомэнергопром: поставили купон 17,3% годовых при начальном ориентире 18,4% годовых. Техническое размещение 17 апреля.

Справочник по отдельным размещениям доступен по ссылке.

Замещающие и квазивалютные облигации

Восстанавливаются доходности бумаг в евро, потянулись вверх доходности долларовых выпусков. Ушли к уровню 12% годовых ПИК К 1Р5 и ПолиплП2Б3.

Газпром собрал заявки по новому выпуску в евро: установили купон 7,75% годовых в сравнении с начальным ориентиром 8,5% годовых, увеличили объем с 200 млн евро до 350 млн евро, техническое размещение 15 апреля. Готовят следом книгу по долларовым облигациям на $200 млн с начальным ориентиром 8% годовых, сбор заявок 15 апреля. Закрылся вешний рынок еврооблигаций, компании развивают локальные истории на фоне высоких рублевых ставок.

Карта доходностей отдельных выпусков в долл. США.

Карта доходностей отдельных выпусков в евро.

Акции

Оживают российские акции: индекс МосБиржи вырос на 1,7% за неделю, торгуется у отметки 2800 пунктов. Аутсайдер недели с большим отрывом: стройка с результатом -9,7%. Показали минус все 3 бумаги, которые входят в индекс: Самолет, ЛСР и ПИК. Основной вклад внес ПИК, который потерял 17,2% за неделю на фоне новости о сокращении доли Сергея Гордеева с 26,6% до 15,2%. Размер пакета достигал 74,6% в 2017 году. Лучшая динамика у телекома и нефтехимии: +3,5% и +2,9%.

Американские S&P 500 и NASDAQ бодро развернулись после шага вперед и двух шагов назад Дональда Трампа по импортным пошлинам, результаты по итогам недели: +5,7% и +7,3%. Тарифный хаос раскачивает рынок, растет волатильность, сложно говорить о направленном движении в таких условиях. Добавил комфорта комментарий главы ФРС Бостона о готовности поддерживать финансовые рынки при необходимости. Вышла неоднозначная статистика: снизился индекс цен производителей, выросли инфляционные ожидания, индекс доверия потребителей Мичиганского университета обновил минимумы 2022 года, стали отряхивать от нафталина термин стагфляция. Доходность десятилетних US Treasuries выросла с 4% годовых до 4,5% годовых: растут инфляционные ожидания, конфликт с Китаем повышает риск распродажи американских госбумаг.

Китайский SSE Composite потерял 3,1%: биржи ввели ограничения на продажи акций хедж-фондами и крупными инвесторами по неофициальной информации на фоне тарифного конфликта с США.

Недельная динамика индексов акций в локальных валютах.

Динамика индексов акций с начала года в локальных валютах.

Недельная динамика отраслевых индексов акций МосБиржи.

Динамика отраслевых индексов акций МосБиржи с начала года.

Драгметаллы

Поддерживают котировки золота тарифные фокусы: +7% по итогам недели, +22,6% с начала года, ставит новые рекорды после короткой паузы, закрывает неделю выше $3200. Встрепенулись серебро и платина: +9,3% и +3,6%.

Сохраняется спрос на защитные активы на фоне развития тарифного конфликта США и Китая, растет неопределенность ситуации в мировой и американской экономике, остается в повестке возможное снижение ставки ФРС.

Недельная динамика котировок фьючерсов на драгметаллы.

Динамика котировок фьючерсов на драгметаллы с начала года.

Отношение цены серебра к золоту.

Отношение цены платины к золоту.

Отношение цены палладия к золоту.

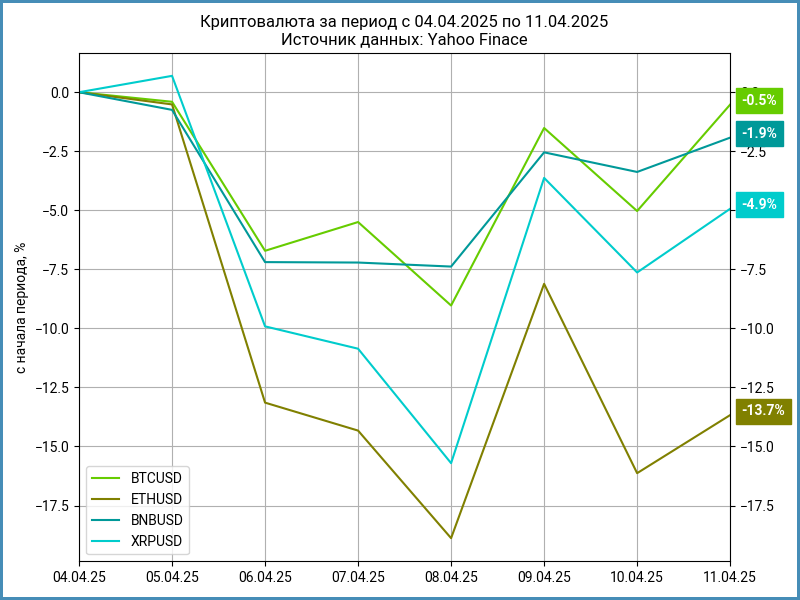

Криптовалюты

Показывает слабые результаты крипторынок: -0,5% BTC, пытается уйти выше $84k, -13,7% ETH, осваивает уровень $1,6k, показывает худший результат с начала года, -53%. Не складывается с ролью защитного актива у криптовалют.

Ускорились оттоки в фондах BTC: $0,7 млрд против $0,2 млрд неделей ранее. Фонды ETH разменяли 7 неделю оттоков подряд: $82 млн против $50 млн неделей ранее. Данные SoSoValue.

Недельная динамика криптовалют.

Динамика криптовалют с начала года.

Недвижимость

Индекс недвижимости ДомКлик корректировался на 0,8% по итогам недели. Результат с начала года: +3,9% в сравнении с инфляцией +2,77%.

Ожидаю новую порцию данных от московского Росреестра: любопытно посмотреть статистику за март и результаты 1 квартала.

Недельная динамика индекса недвижимости.

Динамика индекса недвижимости с начала года.

Сравнительная динамика индексов недвижимости.

Не допускается полная или частичная перепечатка без согласия автора.

Сокращения и определения:

-

ДРПА – дополнительное размещение после аукциона.

-

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

-

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

-

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юаях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

-

КС – ключевая ставка Банка России.